Saisonale Multiplikative Holt-Winter-Modelle in Excel

Dieses Tutorium zeigt Ihnen, wie Sie ein saisonales multiplikatives Holt-Winters-Modell zum Glätten einer Zeitreihe in Excel mithilfe von XLSTAT einrichten und interpretieren.

Datensatz für die Anpassung eines saisonalen multiplikativen Holt-Winters-Modells an eine Zeitreihe

Die Daten stammen aus [Box, G.E.P. und Jenkins, G.M. (1976). Time Series Analysis: Forecasting and Control. Holden-Day, San Francisco] und entsprechen monatlichen, internationalen Luftfahrtpassagieren (in Tausenden) von Januar 1949 bis Dezember 1960.

Wir stellen fest, dass im anderen Diagramm ein globaler Aufwärtstrend festzustellen ist, dass jedes Jahr ein ähnlicher Zyklus beginnt, während die Variabilität innerhalb eines Jahres im Laufe der Zeit anscheinend zunimmt. Das Holt-Winters saisonale multiplikative Modell ist gut geeignet für diese Art von Zeitreihen.

Datensatz für die Anpassung eines Holt-Winters saisonalen multiplikativen Modells an eine Zeitreihe

Nach dem Öffnen von XLSTAT wählen Sie den Befehl XLSTAT/Zeit/Glätten.

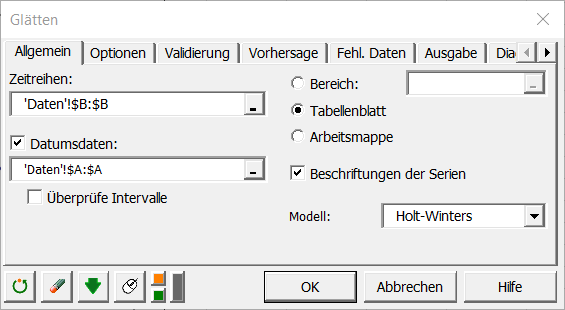

Nach dem Klicken des entsprechenden Buttons erscheint das Dialogfenster Glätten. Markieren Sie die Daten in dem Excel-Tabellenblatt.

Die zu analysierende Serie entspricht der Serie von Interesse, den Passagieren.

Nachdem Sie die Daten ausgewählt haben, wählen Sie die Holt-Winters-Methode aus.

Die Option Beschriftung der Serien wird aktiviert, da die erste Zeile der ausgewählten Daten den Kopf der Variable enthält.

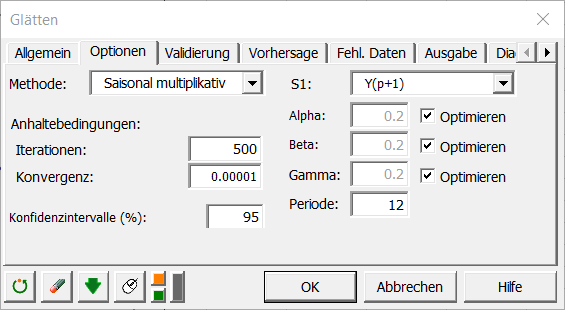

In der Registerkarte Optionen wählen Sie die Submethode saisonal multiplikativ.

Dann markieren Sie die Option optimiert, sodass die Modellparameter optimiert werden (gewöhnliche kleinste Quadrate). Die Periode der Serien wird auf 12 gesetzt, da sich die Zyklen anscheinend jedes Jahr (12 Monate) wiederholen.

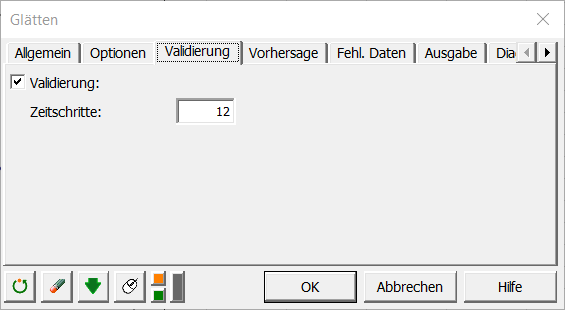

Geben Sie zuletzt in der Registerkarte Validierung 12 ein, sodass die letzten 12 Werte nicht zur Anpassung des Modells sondern nur zur Validierung des Modells verwendet werden.

Die Berechnungen beginnen, sobald Sie auf OK geklickt haben. Die Ergebnisse werden dann angezeigt.

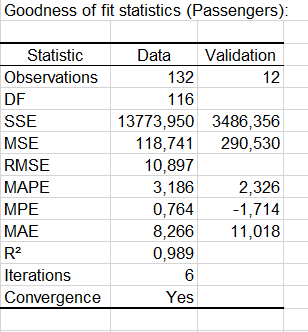

Ergebnisse der Anpassung eines saisonalen multiplikativen Holt-Winters-Modells an eine Zeitreihe

Die erste Tabelle zeigt die verschiedenen Kriterien an, die die Evaluierung der Qualität der Anpassung und den Vergleich der Anpassung dieses Modells mit anderen Modellen (falls verfügbar) ermöglichen. Wir stellen hier fest, dass der R’² einem Wert, der eine sehr gute Anpassung anzeigt, sehr nahe liegt.

Unterhalb der Tabelle, die die Schätzungen der Parameter des Modells anzeigt, zeigt eine Tabelle die Werte der ursprünglichen Reihe und der geglätteten Reihe (die Vorhersagen) an. Aufgrund der Beschränkungen des Modells sind für die ersten 13 Beobachtungen keine Vorhersagen verfügbar. Beachten Sie, dass eine Zeitvariable „T“ zur Vereinfachung der grafischen Darstellung erstellt wurde. Für die letzten 12 Beobachtungen wurden Vorhersagen im Validierungsmodus berechnet, und ein Konfidenzbereich steht zur Verfügung.

Im nachstehenden Diagramm können wir sehen, dass die Vorhersagen sehr nahe an den Daten liegen.

Um die Ergebnisse für die 12 Validierungsmonate besser analysieren zu können, schauen wir uns die letzten 24 Monate genauer an.

Wir stellen fest, dass die Qualität der Vorhersagen hervorragend ist. Nur zwei Mal, bei T=135 und T=140 (März 1960 und August 1960) ergab das Modell Überschätzungen der Realität um 10 % bzw. 5 %. Schlussfolgernd erlaubt das saisonale multiplikative Holt-Winters-Modell eine sehr gute Berücksichtigung des Aufwärtstrends, der Saisonalitäten und der Zunahme der Variabilität innerhalb eines Zeitraums.

War dieser Artikel nützlich?

- Ja

- Nein